91黑料网

91黑料网近期,多家银行宣布下调存款利率,以下是具体情况和原因:

1. 多家银行下调存款利率:

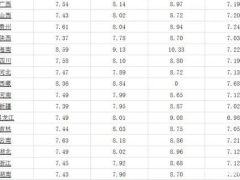

平安银行:自4月8日起,某存款产品3年期利率下调40个基点,从2.05%降至1.65%。

新安银行:4月4日,新安银行对两年期和三年期储蓄存款产品利率进行了调整,分别由2.8%下调至2.65%和2.6%。

辽沈银行:4月7日,辽沈银行执行了最新的人民币存款挂牌利率,其中,一年期、两年期、三年期、五年期定期存款挂牌利率分别下调5个基点、15个基点、15个基点、10个基点。

众邦银行:4月1日起,分别调整3年期和5年期大额存单利率,3年期大额存单利率由2.6%下调至2.4%,5年期大额存单利率从2.9%下调至2.5%。

2. 存款利率调整的原因:

市场利率变化:银行需要应对市场利率变化,以平衡资产负债业务。例如,新加坡多家银行宣布下调储蓄账户利率,以应对市场利率变化。

宏观经济状况:在经济衰退或增长缓慢时期,为了刺激经济增长,银行可能会降低储蓄利率,鼓励人们将资金用于消费和投资。

货币政策调整:中央银行通过调整基准利率等手段来调控货币供应量和市场利率水平。当央行实行宽松的货币政策时,银行储蓄利率往往会随之下降。

市场n

综上所述,近期多家银行下调存款利率,主要原因是应对市场利率变化、宏观经济状况、货币政策调整以及市场竞争等多方面因素的影响。亲爱的储户们,最近是不是发现银行存款利率有点“调皮”啊?没错,2025年开年以来,不少中小银行纷纷上调了存款利率,这可让咱们这些精明的“钱袋子”们犯了难。今天,就让我带你来一探究竟,看看这存款利率上调背后的小秘密,以及咱们该如何应对这场“利率风云”。

存款利率上调,中小银行“放大招”

你知道吗?2025年,中小银行的存款利率可是来了一场“逆袭”。以三年期存款为例,中小银行的利率已经从国有银行的1.90%飙升至2.35%至2.75%之间,这可真是让人眼前一亮。比如,你手头有10万元,存入中小银行,一年下来利息就能多出好几百块呢!

这背后,主要有两个原因。一是中小银行网点少,储户资源有限,为了吸引更多存款,只能提高利率。二是春天是个“揽储黄金期”,银行早早吸收存款,就能尽早发放贷款,获得投资收益,对业绩提升大有裨益。

储户们,你们准备好了吗?

面对这场“利率风云”,储户们可要擦亮眼睛,理性选择。毕竟,存款利率上调,看似美好,实则暗藏风险。

1. 了解银行背景,存款保险是关键

如果你打算把存款存入中小银行,一定要先了解一下这家银行的背景。有没有存款保险标识?如果有,那就意味着,只要存款利息在50万以内,即使银行破产或解散,也能获得全额赔偿。

2. 分散存款,降低风险

别把所有鸡蛋都放在一个篮子里。如果你的存款超过50万,建议分成几份,分别存入不同的中小银行。这样既能获得较高的存款收益,也能降低中小银行出现破产或解散的风险。

3. 谨慎面对高息揽存

有些中小银行为了吸引存款,可能会推出一些高息揽存的产品。这时候,你就要提高警惕,不要被高息冲昏头脑。毕竟,高收益往往伴随着高风险。

存款利率上调,未来趋势如何?

那么,这场“利率风云”会持续多久呢?业内人士普遍认为,这只是一场短期现象。随着利率的持续下行,揽储难度会逐步增大,存款利率大概率会继续走低。

不过,这并不意味着中小银行的存款利率会一直保持高位。毕竟,银行间的竞争激烈,存款利率的调整还会受到多种因素的影响。

:理性选择,守护你的“钱袋子”

面对存款利率上调,我们要保持理性,既要抓住机会,也要防范风险。毕竟,守护好自己的“钱袋子”,才是最重要的。希望这篇文章能给你带来一些启示,让你在“利率风云”中游刃有余。

未经允许不得转载:91黑料网 » 存款利率上调,银行策略调整与市场预期分析

常宁市娱乐网,畅享本地娱乐盛宴,尽在指尖!

常宁市娱乐网,畅享本地娱乐盛宴,尽在指尖! 重生之冷君暖心,冷君的暖心蜕变之旅

重生之冷君暖心,冷君的暖心蜕变之旅 蚌埠旅游景点大全娱乐,畅游古韵新景,乐享休闲时光

蚌埠旅游景点大全娱乐,畅游古韵新景,乐享休闲时光 韩网吃瓜博主,揭秘吃瓜博主背后的惊人真相

韩网吃瓜博主,揭秘吃瓜博主背后的惊人真相 开盘即热销!保利“三好”战略定义西安好房子新标准_健康生活定义

开盘即热销!保利“三好”战略定义西安好房子新标准_健康生活定义 黑料八卦吃瓜网,黑料八卦吃瓜网独家爆料,明星隐私大曝光!

黑料八卦吃瓜网,黑料八卦吃瓜网独家爆料,明星隐私大曝光!